티스토리 뷰

목차

고금리 적금에 가입하려다 예금자보호 한도 때문에 망설이신 적 있으신가요? 드디어 예금자보호 한도가 기존 5천만 원에서 1억 원으로 상향됩니다! 시행은 아직이지만 이미 국회를 통과한 상황이라 대비는 지금부터 해야 합니다. 언제부터, 어떻게 적용되는지 이 글 하나로 명확히 정리해 드릴게요.

예금자보호 한도, 왜 이제야 오를까?

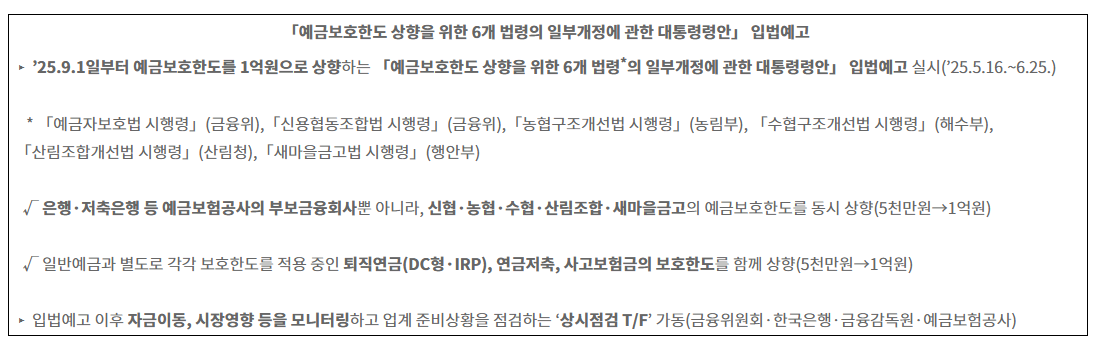

우리나라 예금자보호 한도는 2001년 이후 무려 24년간 5천만 원으로 고정돼 있었습니다. 반면 미국은 약 3억 원, 일본도 환산 시 약 1억 원 수준입니다. 시대 흐름과 물가 상승, 금융 리스크 등을 고려하면 너무 낮았다는 지적이 많았습니다. 드디어 2025년 9월 1일을 목표로 1억 원으로의 상향이 추진 중입니다.

법은 통과, 시행은 언제?

2025년 1월 21일 대통령 공포까지 완료된 상태입니다. 시행일은 공포일 기준 1년 이내에 정하면 되므로, 최대 2026년 1월까지 미뤄질 수도 있습니다. 다행히 금융위원회는 2025년 9월 1일 시행을 목표로 준비 중이라 다소 유동적인 여지가 있지만 내년 하반기부터 적용될 가능성이 매우 높습니다.

기존 예금도 보호받을 수 있을까?

결론부터 말하면 ‘예’입니다. 예금자보호는 ‘예치 시점’이 아니라 ‘사고 발생 시점’의 법령을 기준으로 적용되기 때문에, 시행일 전에 가입한 예금도 1억 원 한도 내에서 보호됩니다. 예금 해지 후 재가입하지 않아도 되니 위약금을 피할 수 있어 안심입니다.

우체국·새마을금고는 예외?

예금자보호법의 원칙상 우체국과 새마을금고는 적용 대상이 아니지만, 각각 개별 법률에 의해 현재 동일하게 5천만 원 보호되고 있습니다. 이번 1억 상향 조치가 시행되면 이들 기관도 동일하게 1억 원까지 보호 범위가 확대될 것으로 예상됩니다.

금융기관별 예금 분산 전략

많은 분들이 한도 초과를 피하기 위해 은행별로 예금을 분산해 왔습니다. 예금자보호가 1억 원으로 늘어나면 고금리를 제공하는 저축은행으로의 자금 이동도 활발해질 전망입니다. 금융소비자에게는 더 많은 선택지와 혜택이 주어질 수 있는 긍정적인 변화입니다.

Q&A

Q1. 예금자보호 1억은 정확히 언제부터 적용되나요?

현재로서는 2025년 9월 1일이 유력한 시행일이며, 법적으로는 2026년 1월까지 유예가 가능합니다.

Q2. 시행 이전에 가입한 예금도 보호 대상인가요?

네, 사고 발생 시점을 기준으로 보호되므로 기존 예금도 1억 원 한도까지 보호받습니다.

Q3. 예금자보호 대상에서 제외되는 기관은 어디인가요?

원칙적으로 우체국, 새마을금고는 법 적용 대상이 아니지만 별도 법률로 동일한 보호 수준을 제공합니다.

Q4. 1억 원 보호는 이자까지 포함되나요?

아니요, 원금만 보호되며 이자는 포함되지 않습니다.

Q5. 분산 예치 전략은 앞으로도 유효한가요?

한도가 늘어도 초과 예금은 여전히 리스크가 있으므로 분산 전략은 여전히 유효합니다.